目次

・複利計算

・普通預金金利の推移

ナユミ

カヤ

ナユミ

カヤ

ナユミ

カヤ

ナユミ

カヤ

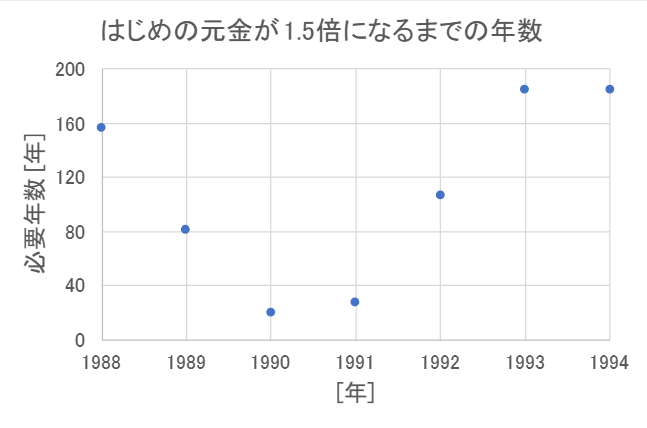

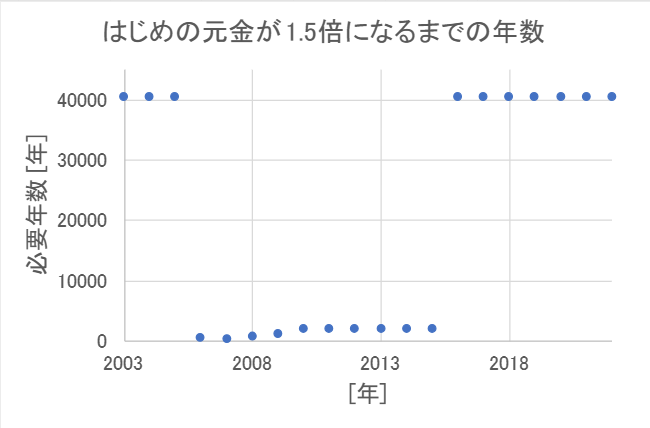

複利計算

ナユミ

カヤ

ナユミ

カヤ

例:はじめに、銀行に1万円を預けたとする。銀行の年利率が1%であるとしたら、1年後に受け取る利息は \[ 10000 \times 0.01 = 100 \ (\rm 円)\] となる。複利ではこの利息100円を次の年の利息の計算に用いる元金に含めるので、2年後に受け取る利息は \[ (10000 + 100) \times 0.01 = 101 \ (\rm 円)\] となる。以後同様。

ナユミ

カヤ

ナユミ

カヤ

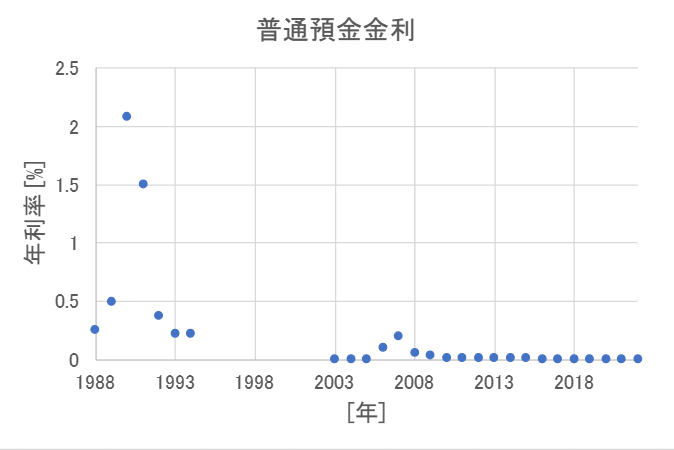

普通預金金利の推移

ナユミ

カヤ

1988年-1994年のデータは「銀行預金金利(1994年10月3日まで)」(https://www.boj.or.jp/statistics/stop/depo_rate/cdab0860.csv)を参照。

2003年-2022年のデータは「金融経済統計月報」(https://www.boj.or.jp/statistics/pub/sk/data/sk2.pdf)を参照。

普通預金金利の値はいずれも年末時点のものを参照。

ナユミ

カヤ

ナユミ

カヤ

ナユミ

カヤ

ナユミ

カヤ

参考:

[1] 日本銀行HP 統計 更新停止/旧基準統計など 銀行預金金利(1994年10月 3日まで)、https://www.boj.or.jp/statistics/stop/depo_rate/index.htm、2023年8月11日閲覧

[2] 日本銀行HP 統計 統計書収録データ 金融経済統計月報、https://www.boj.or.jp/statistics/pub/sk/index.htm、2023年8月11日閲覧

[3] Wikipedia バブル崩壊、https://ja.wikipedia.org/wiki/バブル崩壊、2023年8月11日閲覧

[4] Wikipedia Economic bubble、https://en.wikipedia.org/wiki/Economic_bubble、2023年8月11日閲覧

[5] George Allen & Unwin Ltd 著、矢野健太郎 訳補、ブルーバックス 現代数学百科、講談社、1968年11月30日発行

放射性原子の崩壊

カビの増殖